準会員制の意見聴取について

2025年3月26日

日本会計研究学会会員各位

日本会計研究学会理事会

準会員制導入に関して

日本会計研究学会(当学会)では、昨年来、準会員制の導入について議論を重ねてまいりました。その検討内容については、昨年の研究大会時の会員総会においても紹介されたところです。

今回、準会員制の導入に際して対象としているのは、公認会計士・税理士の方々です。準会員制の導入は、当学会の会員である会計研究者が、準会員との交流により、実務等に関する有益な知見や示唆を得られるようになること、準会員が当学会の最新の会計学研究に触れることで、実務に有益な示唆を得られるようにすること、及び当学会の会員と準会員との交流や産学の連携の機会が増えることで研究や教育に関する協働の機会を増やし当学会の活動が活性化することを目的としています。

つきましては、広く会員の皆様のご意見やニーズを把握するため、ご意見を伺う機会を設けることといたしました。なお、当学会では、以前の会費値上げの際に(意見聴取という形をとらずに)意見をお願いしたことはありますが、会則変更等において、会員からご意見をいただくプロセスに関する規程はありません。今回は会員の種別に関する重要な課題と考え、前例とはしない前提で、会員の皆様と、次世代会計研究教育会議の参加団体である監査法人・税理士法人等を通じて、準会員の対象となる公認会計士・税理士の方々に広く意見聴取を行うことといたしました。

下記の要領で、ご意見をお寄せいただければ幸いです。

いただいたご意見を踏まえて、理事会にて審議し、評議員会及び総会においてご提案する予定でおります。

今後とも当学会へのご支援のほど、どうぞよろしくお願いいたします。

記

1. 準会員制の導入の趣旨及び提案内容

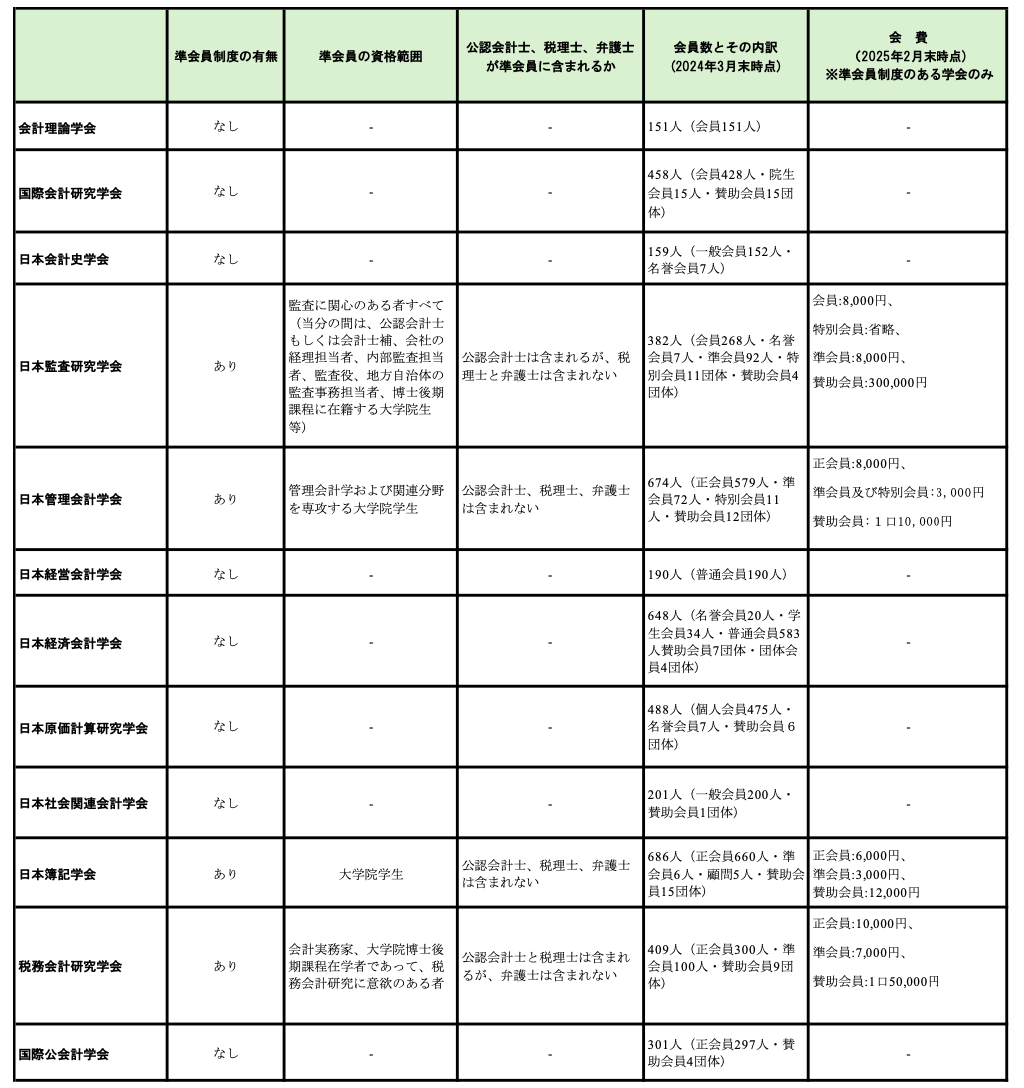

資料1をご参照ください。また、参考資料として、資料2「会計関連学会の準会員制度についての調査結果」をご参照ください。

2. ご意見を伺いたい事項

① 準会員制の導入への賛否、及びその理由

② 準会員となることができる者を公認会計士及び税理士とすることについてのご意見

③ その他準会員制の導入に関するご意見

3. ご意見の送付方法及び送付先

e-mailにて、comment@jaa-net.jpにお送りください。(形式自由)

4. 期限

2025年5月21日まで

以上

資料1:準会員制導入の趣旨及び提案内容

(1) 準会員制導入の趣旨

現在、当学会の会員資格としては、会員、院生会員、及び賛助会員がある。

当学会では、会員としての入会に当たって研究論文2篇の提出が求められることから、会員の多くが大学等の研究機関に所属する研究者となっている。

現在、当学会の大会や部会に非会員である実務家の方々が参加する場合には、非会員としての参加費が求められる。また当学会に関する情報についても、雑誌やウェブサイトから得られるにとどまっているため、当学会の活動に触れる機会も限定的とならざるを得ない。

さらに当学会の大会や部会の統一論題に非会員である実務家の方に登壇していただく場合には、準備委員長や学会長による「特段の事情」を説明する文書が必要とされているが、当学会の特別委員会やスタディ・グループにメンバーとして参加することは認められていない。(報告書に執筆する場合には主査による文書の提出が必要とされている。)

こうした状況に鑑み、準会員制を導入することによって、会計プロフェッションのうち、公認会計士や税理士に限定して、当学会に参加できる機会を用意したい。

準会員の導入によって、以下の効果が期待できると考える。

○ 当学会の会員である会計研究者が、準会員として入会した公認会計士・税理士の方々との意見交

換を行うことができ、研究を進めるに当たって実務等に関する有益な知見や示唆を得られる

○ 準会員として入会した公認会計士・税理士の方々にとっては、当学会の最新の会計学研究に触れ

ることができ、実務に有益な示唆を得られる

○ 会計研究者と公認会計士・税理士の方々との交流及び産学の連携の機会が増えることで、研究や

教育に関する協働の機会が増え、当学会の活性化に繋がる

(2) 提案内容

準会員制度としては、以下のものを提案したい。

① 準会員としての入会申請の要件

公認会計士または税理士の資格を有し、実務経験が5年以上あること

※昨年の会員総会での案では弁護士等も含まれていたが、今回はあくまでも会計プロフェッションに限定して導入を図る提案としている。

② 入会審査

- 推薦人として、会員2名の推薦

- 入会にあたっての業績審査は行わない

③ 準会員の権利

- 大会・部会に準会員として参加することができる

(参加費に関しては、会員と同等を想定している)

- 大会・部会において、報告者となることができる。ただし、自由論題報告に当たっては必ず

ディスカッサントを置くこととする

- 特別委員会、スタディ・グループのメンバーとなることができる

※昨年の会員総会での案では、特別委員会のみメンバーとなることができる案であったが、今回はスタディ・グループのメンバーとなることも認める提案としている。

- 機関誌『会計プログレス』への投稿はできないが、機関誌『會計』に対しては編集委員会の

認めた場合には原稿を掲載することができる

- 当学会の役員選挙への選挙権・被選挙権はない

④ その他

- 会費は、会員と同じく10,000円とする

- 院生会員から準会員への異動、及び準会員から会員への異動については、それぞれの入会審

査プロセスを経て認められることとする(自動的な異動や優遇措置はない)

(3) 審議の経緯

準会員制の問題については、以下のような経緯があった。

・ 2024年7月6日 臨時理事会

新たな会員種別として、準会員を新設することについての検討を始めることが承認された

・2024年7月28日 定例理事会

準会員の新設に伴う会則およびその他の関連規定の改正案が提案されたが、他学会の状況等も調べた上で慎重に審議すべきという意見が多数あったことから、準会員については理事から意見を募ったうえで、大会時理事会であらためて審議することとなった

・2024年8月23日 大会時理事会

他学会の準会員制度の状況の調査結果の資料が提示された上で、改めて議論されたものの、準会員制の導入については賛成とする意見が多かったものの、準会員の新設は学会の基本的性格に影響を及ぼす問題であるため2024年度の総会で導入を図るのは拙速であるという意見や、準会員制の導入に本当にニーズがあるのかどうかを把握すべきであるといった意見があり、準会員制導入の議案は継続審議となった

・2024年8月25日 評議員会、8月26日会員総会

準会員の新設に関する検討を理事会で行っていることが報告された後、検討されている会則等改正内容について「仮案」として説明された

・2024年12月14日 定例理事会

新たな会員種別として準会員を新設することに関して、理事会として広く会員からの意見を求め、その結果を踏まえて理事会で検討することが承認された

・ 2025年3月26日 持回り理事会

準会員制に関する意見募集に関する文書について、メールによる持回り理事会において承認された

資料2:会計関連学会の準会員制度についての調査結果